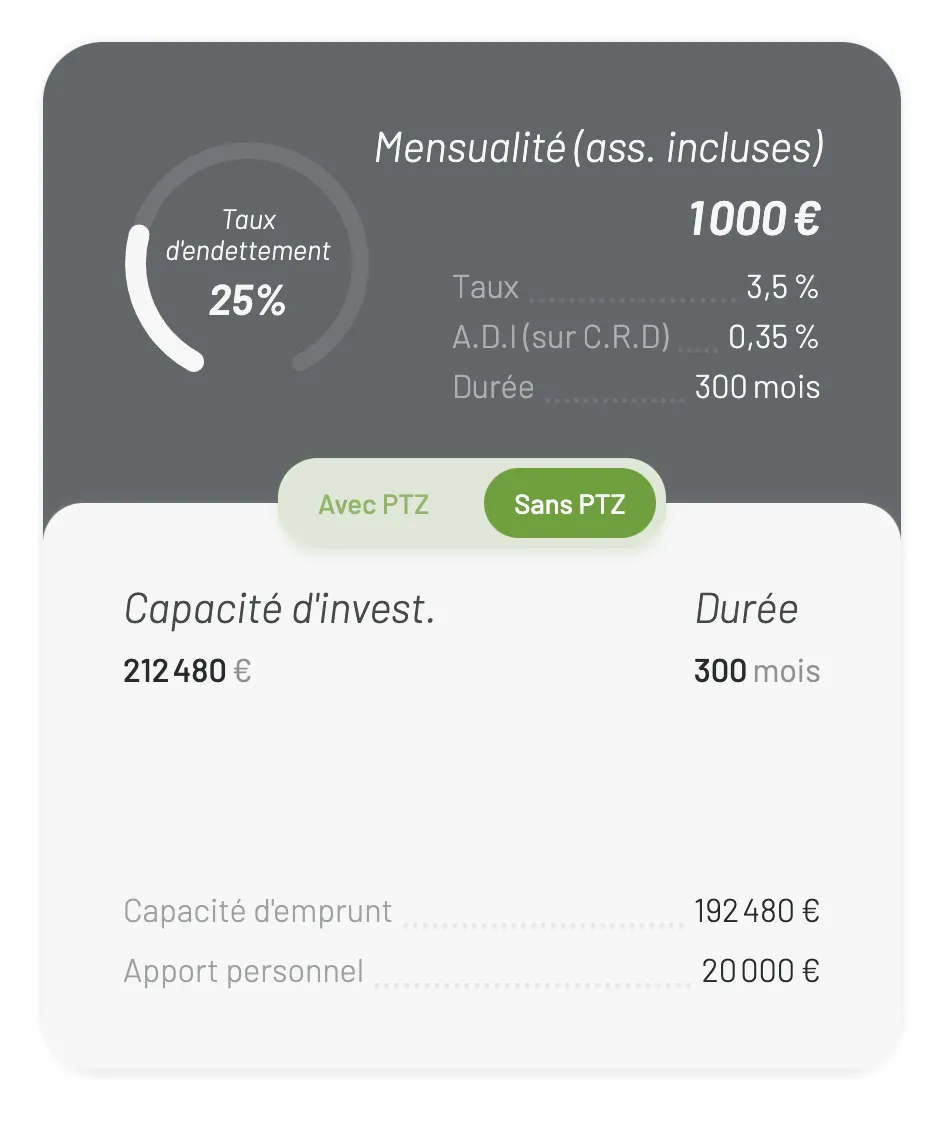

192 480 €

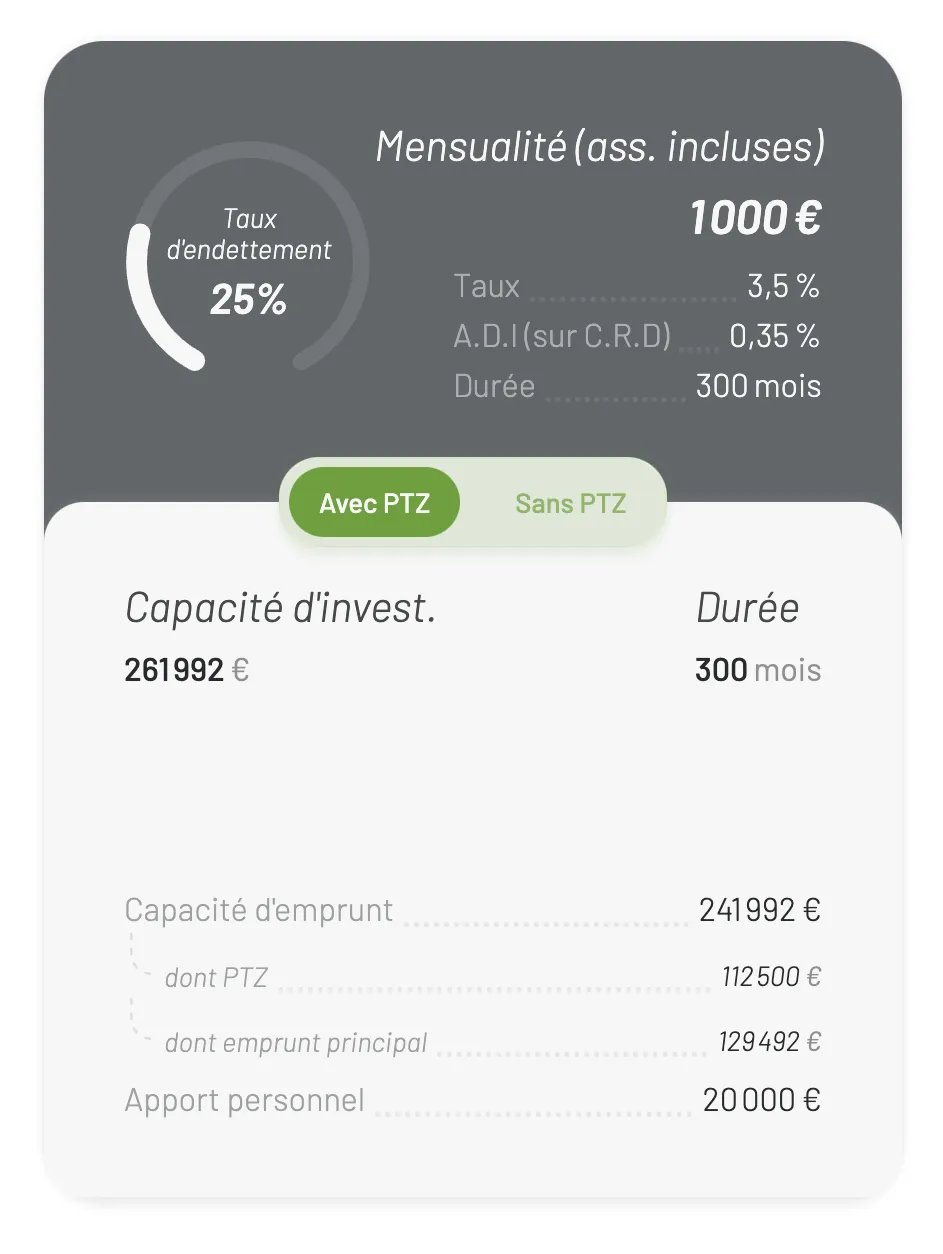

241 992 €

VOIR L'ANNONCE

Paris (75000)

Adagio Paris Centre Tour Eiffel

À partir de

221 131€

Prix direct promoteurDerniers lots

3 appartements

Paris (75000)

Retour lots Off market

À partir de

184 000€

Prix direct promoteurDu 1 pièce au 5 pièces

Disponible

39 appartements

1 maison

VOIR L'ANNONCE

Lyon (69009)

Studio 9

À partir de

87 505€

Prix direct promoteurDerniers lots

2 appartements

VOIR L'ANNONCE

Lyon (69009)

UNIVERS 9

À partir de

85 800€

Prix direct promoteur1 pièce

Derniers lots

3 appartements