Accueil » Guide de l’immobilier neuf » VEFA (achat sur plan), les avantages de l’achat neuf

VEFA (achat sur plan), les avantages de l’achat neuf

La VEFA, Vente en l’État de Futur Achèvement est un régime juridique encadrant l’achat d’un bien immobilier neuf avant sa construction.

On parle plus couramment d’achat sur plan pour évoquer les biens en VEFA.

Nous développerons ici l’ensemble des avantages de l’achat de l’immobilier neuf sans mettre de côté les contraintes. Car l’objectif est le même pour chacun de nos 61 courtiers en immobilier neuf : trouver l’appartement qui correspond à tout vos critères de prix, localisation, orientation et prestations. Que vous cherchiez votre prochaine résidence principale ou votre prochain investissement immobilier.

Sommaire :

Quels sont les avantages et les inconvénients de l’achat VEFA ?

Inconvénients de l’achat sur plan

L’achat VEFA consistant à acheter un appartement sur une résidence en devenir, il est bien naturel que cela génère chez l’acheteur quelques inquiétudes :

1. Un projet immobilier / un courtier dédié pour se projeter

C’est un fait, on ne peut pas visiter un bien qui est en train de sortir de terre. Et c’est là que l’accompagnement de votre courtier en immobilier va jouer un rôle important pour vous aider à vous projeter.

Lors de votre second rendez-vous, votre courtier utilisera tous les outils mis à disposition pour vous projeter dans votre futur « chez-vous ».

En complément de la plaquette commerciale et des visuels, il existe plusieurs outils tels que les appartements témoins, les visites virtuelles (avec casque VR), les maquettes 3D, les vues drones, la réalité augmentée, …

Avec l’immobilier neuf (VEFA), vous serez très loin du grand saut dans l’inconnu.

2. Délais de livraison, quelles garanties ? Un bien VEFA livré tout de suite, c'est possible ?

Concernant le délai de livraison, en moyenne, les programmes immobiliers neufs sont disponibles entre 18 et 24 mois. Il faudra donc patienter un peu pour obtenir un logement de qualité.

Ceci dit, si votre projet immobilier nécessite une livraison rapide, certains biens toujours disponibles ou revenus à la vente vous seront présentés par nos conseillers sur demande. Ces biens sont rares, c’est ce qu’on appelle le « Off-market ».

3. Quand allez-vous commencer à payer ?

Rassurez-vous, vous ne commencerez pas à payer avant d’avoir les clés.

Selon les modalités de votre prêt bancaire, les appels de fonds seront soit pris sur votre apport, soit avancé par la banque.

Tant que vous n’êtes pas dans le bien, aucune mensualité ne viendra s’ajouter.

4. Est-ce que le bien sera conforme à ma réservation ?

Rassurez-vous, lors de votre réservation VEFA, le contrat de réservation VEFA intègrent des éléments contractuels.

Plan de vente, plan de masse, notice descriptive sont entre-autre des exemples d’éléments suivis obligatoirement par les promoteurs.

Pour exemple, la notice descriptive intègre la totalité des éléments et des équipements de votre futur appartement. Elle servira de point de contrôle pour la bonne réalisation de votre logement.

De plus, entre le moment de la réservation et la livraison, plusieurs visites sont généralement prévues :

- visite cloison ou « visite cuisiniste » (6 à 8 mois avant la livraison, pour la prise de cotes par le cuisiniste)

- pré-livraison (contrôle de l’avancement et répétition avant remise des clés)

- livraison (contrôle final de la qualité de construction du bien immobilier)

Bien sûr, votre conseiller sera présent lors de chacune de ces trois visites.

Aussi, pendant 30 jours après la livraison, la garantie « vis apparents » vous permet de signaler tout type de réserves que vous n’auriez pas vus au préalable.

5. Le neuf plus cher que l'ancien, vraiment ?

Certes, le prix au m2 du neuf (VEFA) est plus cher que l’ancien, …

Mais attention, l’achat en immobilier neuf vous permet de bénéficier de nombreux avantages :

- Prêt à taux zéro PTZ (jusqu’à 50 % du prix du bien)

- TVA réduite à 5.5 % (environ 14,5 % d’économie à l’achat)

- Action logement (prêt préférentiel sous condition)

- Frais de notaire réduit jusqu’à 2 %

Et tout ceci est cumulable !

Grâce à tout cela, vos mensualités de prêt seront par définition plus faibles que dans l’ancien.

Et ce n’est pas tout, le neuf vous permet de bénéficier de charges réduites et d’une exonération partielle de la taxe foncière.

Tout cela participe à la diminution de vos frais et charges et ainsi maximise votre qualité de vie et votre pouvoir d’achat.

Avantages de l’achat sur plan

Frais de notaire

Avantage sur les frais de notaire

Avant toute chose, il est bon de rappeler que l’essentiel des frais de notaire est collecté par l’État à destination des collectivités locales et du département.

Le pourcentage appliqué pour le calcul des frais de notaire est très différent entre le neuf et l’ancien, selon le montant du bien, cela varie entre 2 à 2,5 % pour le neuf, contre 7 à 8 % dans l’ancien.

Dans l’immobilier neuf, les frais de notaire sont une provision, dans une majorité de cas, une restitution partielle est effectuée par le notaire, menant le pourcentage à 2 %.

Comparatif des frais de notaires entre l'ancien et le neuf

| Appartement ancien | Appartement neuf (VEFA) | |

|---|---|---|

| Prix du bien | 250 000 € | 250 000 € |

| Pourcentage de frais de notaire | 8 % | 2 % |

| Montant des frais de notaire | 20 000 € | 5 000 € |

| 15 000 € gagnés avec le neuf | ||

TVA 5.5

Avantage de la TVA réduite à 5,5 %

Le véritable avantage de la TVA réduite est d’acheter moins cher ou plus grand.

Acheter un appartement neuf (VEFA) vous permet de bénéficier, dans certaines conditions, d’une TVA réduite à 5,5 %.

Il existe deux types de condition, celles sur la résidence et celles sur le futur propriétaire.

Quelles sont les conditions d’éligibilité de la résidence pour la TVA à 5.5 % ?

- le programme immobilier doit être neuf ou VEFA

- le programme doit être en zone ANRU ou QPV

- la résidence doit être aux normes RT 2012 à minima

- la résidence doit respecter un seuil de prix au m2

Quelles sont les conditions d’éligibilité pour l’acquéreur ?

- l’appartement doit être votre résidence principale

- vos revenus N-2* ne doivent pas dépasser un certain plafond (cf. bofip.impot.gouv.fr)

- pour un couple, si l’un des deux n’est pas éligible, le couple n’est pas éligible

Quelles sont les économies induites par une TVA à 5.5 % ?

À noter, dans l’ancien, vous êtes forcément à 20 % de TVA. Mais dans le neuf, il existe des programmes en TVA réduite.

TVA 5.5, exemple d'économie

Prenons l'exemple d'un bien d'une valeur de 250 000 € en TVA 20 %.

Ce même bien en TVA réduite à 5,5 %, vous sera vendu à 219 791 € !

Soit une économie de 30 208 € !

Avec le neuf, vous payez moins cher pour avoir mieux, c’est pas mal non ?

Remboursement du différentiel de TVA en cas de revente d’un VEFA acheté en TVA réduite

Vous avez réalisé une acquisition en TVA réduite, en cela et pour rappel, votre logement doit être votre résidence principale pendant 10 ans.

Mais que se passe-t-il en cas de revente dans notre exemple ci-dessus ?

3 cas sont possibles :

Cas n° 1 / Revente après 10 ans d’occupation

Les 30 208 € sont acquis, vous n’avez plus rien à payer.

Cas n° 2 / Revente avant 10 ans d’occupation, incluant une clause d’exclusion

Les 30 208 € sont acquis, vous n’êtes redevable de rien.

- décès

- décès d’un descendant direct faisant partie du ménage

- mobilité professionnelle impliquant un trajet de plus de 70 km entre le nouveau lieu de travail et le logement en cause

- chômage d’une durée supérieure à un an attestée par l’inscription à France Travail

- délivrance d’une carte d’invalidité ou d’une carte mobilité inclusion avec la mention « invalidité »

- divorce

- dissolution d’un pacte civil de solidarité

- mariage ou conclusion d’un pacte civil de solidarité, à condition que le bien n’ait pas été acquis par les ou l’un des futurs époux ou partenaires dans le cadre d’une indivision

- naissance d’un enfant

- délivrance d’une carte d’invalidité ou d’une carte mobilité inclusion avec la mention « invalidité » à l’un des enfants à charge.

Cas n° 3 / Revente avant 10 ans d’occupation, sans clause d’exclusion

Dans notre exemple, vous devez 10 % par année restante sur les 30 208 €.

Pour rappel, le différentiel s’obtient avec le calcul suivant :

Prix en TVA 20% – TVA 5.5 %

250 000 € – 219 791 € = 30 208 €

| Durée d'occupation | Montant du différentiel de TVA due |

|---|---|

| 0 | 30 208 € |

| 1 | 27 187,2 € |

| 2 | 24 166,4 € |

| 3 | 21 145,6 € |

| 4 | 18 124,8 € |

| 5 | 15 104 € |

| 6 | 12 083,2 € |

| 7 | 9 062,4 € |

| 8 | 6 041,6 € |

| 9 | 3 020,8 € |

| 10 | 0 € |

Autre information importante :

Le prix de revente d’un bien acheté en TVA réduite s’effectue toujours sur sa valeur initiale en TVA à 20 %.

Donc si vous aviez acheté 219 791 €, un bien à 250 000 € en TVA 20 %. La valeur de base de revente sera au moins de 250 000 €.

Et tout le bénéfice est pour vous. Vous serez gagnant même après remboursement de ce qu’il vous restait à payer en TVA 5.5 %.

TVA 5.5, le saviez-vous ?

Lors de l'achat d'un bien immobilier en VEFA, il est possible de cumuler TVA réduite + prêt à taux zéro.

Ce combo, permet à un grand nombre de nos clients de réaliser leur projet.

Contrairement à l'immobilier ancien, vous pourrez acheter plus grand et/ou de réduire considérablement la mensualité du prêt.

Taxe foncière

Avantage sur la taxe foncière

Lors de l’acquisition en VEFA, vous bénéficiez d’une exonération partielle de la taxe foncière pendant 2 ans. Voir les modalités de l’exonération sur impots.gouv.fr.

Cette exonération n’est pas soumise à conditions de revenus, mais elle peut être restreinte par un vote, au niveau de la commune. Son montant sera connu et effectif dans le courant de l’année précédent la livraison du bien.

Réduction fiscale

Avantages fiscaux

Si vous achetez pour louer

Investir dans l’immobilier VEFA vous permet de bénéficier de nombreux avantages ou déductions fiscales. Si vous achetez pour louer, voici les principaux dispositifs auxquels vous pouvez avoir accès lors de l’achat d’un appartement en VEFA en 2025 :

- Loi Denormandie via déficit foncier (le nouveau Pinel)

Très proche du dispositif Pinel qui a cessé au 31/12/2024, la Denormandie permet une déduction jusqu’à 21 % du montant de l’investissement immobilier dans la limite de 300 000 € - LMNP, le statut Loueur Meublé Non Professionnel

Selon le régime choisi, le LMNP permet une réduction drastique de votre base imposable, voire sa suppression. Ou bien, il permettra un abattement fiscal de 30 à 70 %.

PTZ

Si vous achetez pour habiter (Résidence Principale)

Parmi les avantages fiscaux, il y a le prêt à taux zéro (PTZ).

Vous pouvez calculer le montant PTZ auquel vous avez droit en consultant le site de l’Agence Nationale de l’Information pour le Logement.

Grâce au PTZ, vous allez avoir une enveloppe plus conséquente pour l’achat de votre bien, ou, vous allez pouvoir réduire vos mensualités de quelques centaines d’euros.

Pour avoir une vision précise de tous les avantages fiscaux auxquels vous pouvez prétendre, prenons rendez-vous.

* Pour rappel, notre service de courtage immobilier est entièrement gratuit.

Économie d’énergie

VEFA et économies d’énergie mensuelle

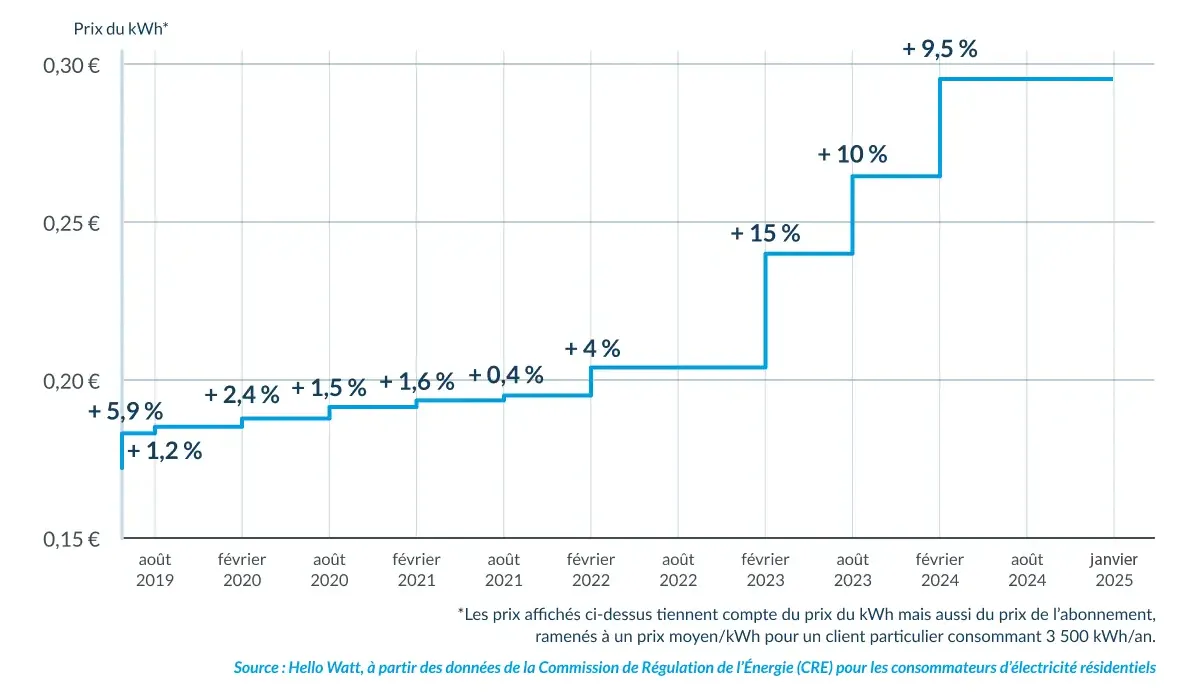

À l’heure où le tarif réglementé de l’électricité a presque doublé en 5 ans, et où une importante hausse se profile pour 2026. Disposer d’un logement facile à chauffer, n’est pas seulement confortable. Ce sont vos prochaines vacances autofinancées.

En effet, un appartement neuf classé A ou B d’après le DPE vous permettra de réduire facilement votre mensualité EDF sous les 100 € pendant que beaucoup chauffent péniblement à 20° pour plus de 200 € / mois dans l’ancien.

Sans surprise, les normes de construction RT 2012 et RE 2020, vont dans le sens de l’Histoire : réduire vos dépenses énergétiques grâce à des normes de construction qui offrent une isolation très supérieure à celle des anciennes constructions.

La réglementation environnementale 2020 (RE 2020) est venue consolider la RT 2012 au 1er janvier 2022. En 2025, dans les constructions VEFA, la norme RT 2012 est obligatoire, mais d’autres labels (NF Habitat, Éco Quartier, …) peuvent s’ajouter dans le cadre de l’amélioration des performances énergétiques.

Pour prouver l’économie d’énergie obtenue sur des appartements neufs (VEFA), ne nous croyez pas sur parole. Voici l’exemple concret de 2 frères jumeaux ayant acheté leur résidence principale il y a 10 ans sur Lyon.

Le premier, Nicolas D. a acheté un T3 de 79 m² à Villeurbanne quartier Tonkin, le second quant à lui a acheté sur plan un T3 de 81 m² dans un quartier en plein renouveau de Lyon : Confluence.

Comparatif du coût électrique entre

un appartement ancien et un appartement neuf (VEFA)

| Achat RP* ancien (Nicolas D.) | Achat RP* neuf (VEFA) (Antoine D.) | |

|---|---|---|

| Nombre de personnes | 4 | 4 |

| Type d'appartement | T4 | T4 |

| Superficie (en m2) | 79 | 81 |

| DPE |  |  |

| Année de construction | 1972 | 2012 |

| Normes de construction | - | RT2012 |

| Type de chauffage | 100% électrique | 100% électrique |

| Coût mensuel | 200 € / mois | 63 € / mois |

| Échéancier EDF 2025 | Télécharger l'échéancier 2025 de Nicolas D. | Télécharger l'échéancier 2025 de Antoine D. |

| Soit une économie de 134 € / mois ! | ||

* RP = Résidence Principale

DPE, le saviez-vous ?

Le diagnostic de performance énergétique (DPE) sur un bien neuf est valable 10 ans ! Si vous revendez votre appartement avant cela, vous n'aurez pas à le refaire.

Un bien créé pour vous : la personnalisation

L’achat en VEFA offre aux acheteurs la possibilité de personnaliser leur logement selon leurs envies. Aménagements intérieurs, choix de matériaux, de finitions ou de configurations spécifiques… La VEFA permet aux futurs propriétaires de mettre leur touche personnelle dans la conception de leur nouveau chez-soi. Cette flexibilité et cette personnalisation font de la VEFA un choix attrayant pour ceux qui souhaitent avoir un logement neuf qui correspond parfaitement à leurs goûts et à leur style de vie.

Chaque promoteur met à votre disposition un large choix de finitions et de matériaux de qualité (carrelage, parquet, faïence, etc). Certains proposent même des showrooms avec appartement témoin en taille réelle, ainsi, vous pourrez faire un choix de personnalisation parfaitement éclairé.

Aucun travaux à prévoir avant très longtemps

Quand vous achetez un appartement en VEFA, vous économisez sur le coût des travaux et sur les charges de copropriété, car dans l’ancien, les frais liés aux travaux induisent nécessairement des charges plus importantes.

Quand vous achetez dans l’ancien, 1970 – 1980, vous n’échapperez pas à la rénovation d’une façade ou d’une toiture dans les 10-15 ans à venir. Autant de frais que vous n’aurez pas dans votre appartement neuf, même si vous y restez 30 ans.

Nombreuses garanties protégeant l’acheteur

Quand vous achetez un bien immobilier VEFA, vous disposez de nombreuses garanties, qui vous assure la livraison conforme du bien :

- La garantie de parfait achèvement

- La garantie biennale

- La garantie décennale

- La garantie dommage-ouvrage

- La garantie financière d’achèvement (GFA)

Sécurisation et services premium

Acheter un appartement neuf, c’est choisir d’habiter dans un appartement sûr et pratique.

Résidence fermée, visiophone, alarmes, serrure à 3 ou 5 points, volets anti-soulèvement, garage privatif fermé, etc

Mais c’est aussi la possibilité d’avoir : un ascenseur, l’accès à la domotique, des boîtes aux lettres connectées sécurisées (pour que les livreurs puissent y déposer vos colis), …

Peut-on acheter autre chose qu’un appartement en VEFA ?

Le terme VEFA est réservé aux appartements. Pour l’achat d’une maison neuve, on parle de CCMI (Contrat de Construction de Maison Individuelle).

Pour en savoir plus, lisez notre article : Appartement VEFA ou maison, quelles différences ?

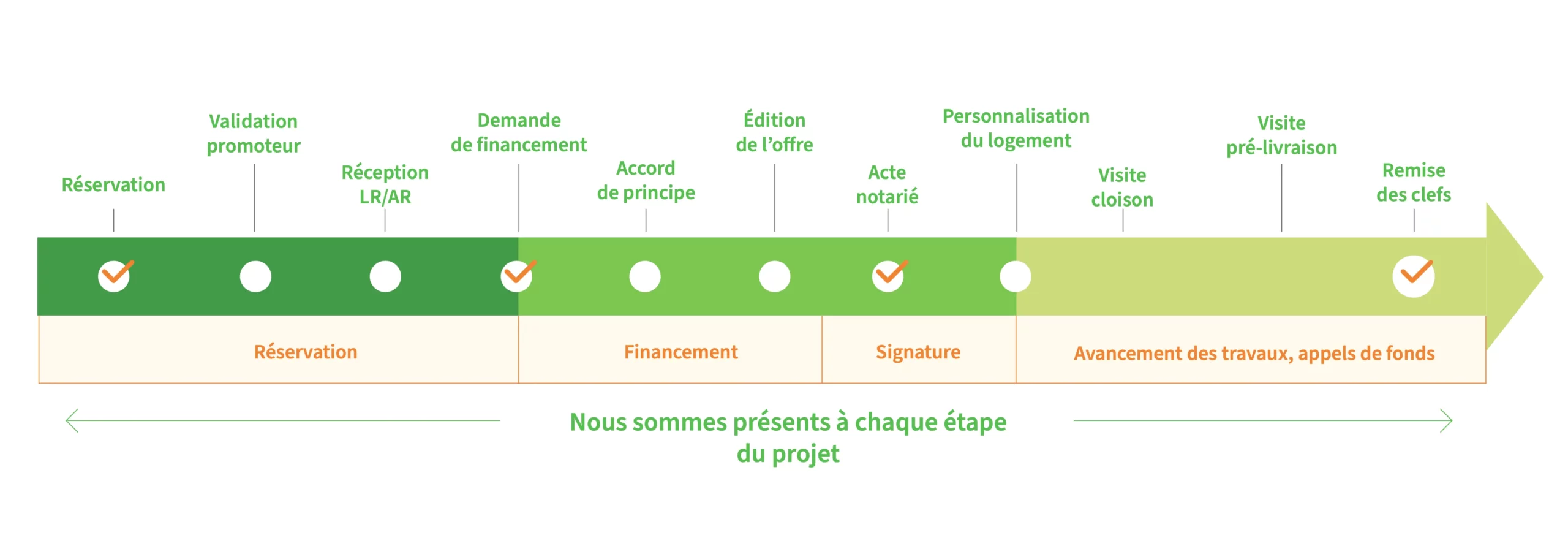

Quelles sont les étapes d’un achat sur plan (VEFA) ?

La VEFA est un contrat de vente par lequel un promoteur propose à un acheteur un bien immobilier neuf avant sa construction. L’acheteur devient ainsi propriétaire du bien dès la signature du contrat. Mais la livraison de celui-ci se fait à une date ultérieure, généralement lorsque la construction est terminée. L’achat en VEFA comprend plusieurs étapes.

1. Recherche du bien

La recherche du bien immobilier idéal constitue la première étape d’un achat en immobilier neuf. Les acheteurs ont la possibilité de choisir parmi une large gamme de biens neufs proposés par les promoteurs. Appartement moderne en centre-ville, maison individuelle avec jardin, loft contemporain… La recherche permet aux futurs propriétaires de trouver un logement qui correspond parfaitement à leurs besoins, leurs goûts et leur style de vie. Pour y parvenir, les courtiers en immobilier neuf de Recherche Appartement ou Maison sont là pour vous. Grâce à leur vision en temps réel des stocks promoteurs, votre recherche et la réservation de votre futur logement auprès du promoteur sont accélérées.

2. Dépôt de garantie

Dans le cadre d’un achat en VEFA, le dépôt de garantie joue un rôle déterminant. Il s’agit d’une somme d’argent versée par l’acheteur au promoteur immobilier afin de sécuriser la transaction. Le dépôt de garantie correspond généralement à un pourcentage du prix total du bien. Il vise à assurer les deux parties impliquées dans la transaction. Pour l’acheteur, le dépôt de garantie assure que le promoteur respectera ses obligations contractuelles, notamment en ce qui concerne la construction et la livraison du bien. Pour le promoteur, il s’agit d’une protection contre le désistement de l’acheteur.

3. Signature du contrat préliminaire

L’acheteur et le promoteur signent un contrat préliminaire, appelé « contrat de réservation » dans le cadre d’un achat en VEFA. Ce contrat précise les principales caractéristiques du bien, son prix, les délais de construction, etc.

4. Financement et garanties

L’acheteur doit constituer un dossier de financement et bénéficie de certaines garanties, particulièrement la garantie d’achèvement et la garantie de remboursement en cas de non-conformité.

5. Signature de l’acte définitif

Une fois la construction terminée, l’acheteur et le promoteur signent l’acte de vente définitif chez le notaire. À ce stade, l’acheteur effectue le paiement du solde du prix.

Faut-il acheter en VEFA, aujourd’hui (en 2025) ?

La réponse en vidéo par Alban Dogliani, Président Directeur Général sur Groupe Patrimmo, lors de son intervention diffusée en janvier 2025.

Une interview exclusive du Groupe Patrimmo dans Focus Entreprise sur BFM Business, dans laquelle la journaliste Mathilde Wessels l’interroge sur le fait d’investir en 2025.